63 / 102

63 / 102

63

rmo

aprile 2016

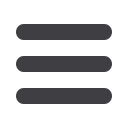

scono invece i passeggeri di traghetti (+6,2%) e crociere

(+3,6%). Registrano risultati positivi le aziende operanti

nei servizi alle imprese e gli operatori del turismo, le cui

performance scontano un recupero significativo anche

nel confronto con il secondo semestre 2014, colpito dagli

eventi alluvionali. Diminuisce la raccolta presso la clientela

da parte degli istituti di credito, così come gli impieghi.

Nel primo semestre dell’anno l’attività produttiva delle

aziende manifatturiere genovesi ha registrato progressi

ancora non pienamente rispondenti alle attese formulate

in base all’andamento degli ordini ricevuti nel semestre

Stime per l’anno in corso

Secondo i dati raccolti attraverso il panel

delle imprese partecipanti all’indagine di

Confindustria Genova, nella prima parte

del 2016 si dovrebbe assistere ad un

aumento del fatturato e degli ordinativi,

con particolare riferimento all’attività con

l’estero. A livello nazionale, il Centro

studi di Confindustria prevede che il PIL

crescerà all’1,4% nel 2016 e all’1,3% nel

2017. Nel 2016 il recupero sarà più forte,

grazie al trascinamento positivo (che era

stato negativo nel 2015). Di fatto il passo

dell’economia italiana sostanzialmente

non muterà rispetto a quanto osservato

nel corso del 2015.

precedente. L’effetto trascinamento sul fatturato si è ve-

rificato, ma in misura contenuta e riferito solamente alla

componente estera. A ciònon si è accompagnata una ca-

pacità di rispondere alla ripresa della domanda interna,

che anche in termini di nuovi ordini appare più debole

(-6,4%rispettoallo stessoperiododell’annoprecedente).

Se a questo si aggiunge la flessione dei prezzi di vendita

si comprende la riduzione dei margini lordi dello 0,2%: il

risultato non è peggiore grazie soprattutto alla dinamica

del costo dellematerie prime e dei semilavorati.

L’industria manifatturuera.

L’industria metalmecca-

nica registra il calo maggiore della produzione, che ri-

spetto allo scorso anno cede il 4,8%. Nel primo semestre

il risultato fu una contrazione del 13%, per cui il trend

negativo non è invertito, ma solo ridimensionato. Il fat-

turatoviene segnalato indiminuzionedi quasi il 10%con

riferimento alla clientela italiana, mentre verso l’estero

scendedel 3,6%. Gli ordinativi dall’estero flettono legger-

mente, fenomenogià iniziatonellaprimapartedel 2015,

a cui tuttavia fa fronte un incremento di quelli interni del

3,8%. Gli organici si sono ridotti di unulteriore 1,8%e ciò

ne fa il settore industriale chepiùdi tutti è sottopressione

dal punto di vista occupazionale. Il calo degli ordini pre-

supponenel breve termineun’ulteriore contrazionedella

produzione,manonostante ciò leaziendemetalmeccani-

che si attendono una prossima ripresa del fatturato e, in

maniera più limitata, dell’occupazione. Nel settore dell’e-

lettronica, dell’automazione e delle telecomunicazioni

si assiste a un pesante ridimensionamento degli ordini,

soprattutto relativi al mercato nazionale. Il fatturato e la

produzione mostrano una dinamica stazionaria, mentre

gli occupati diminuiscono dell’ 1,4%. I dati dell’industria

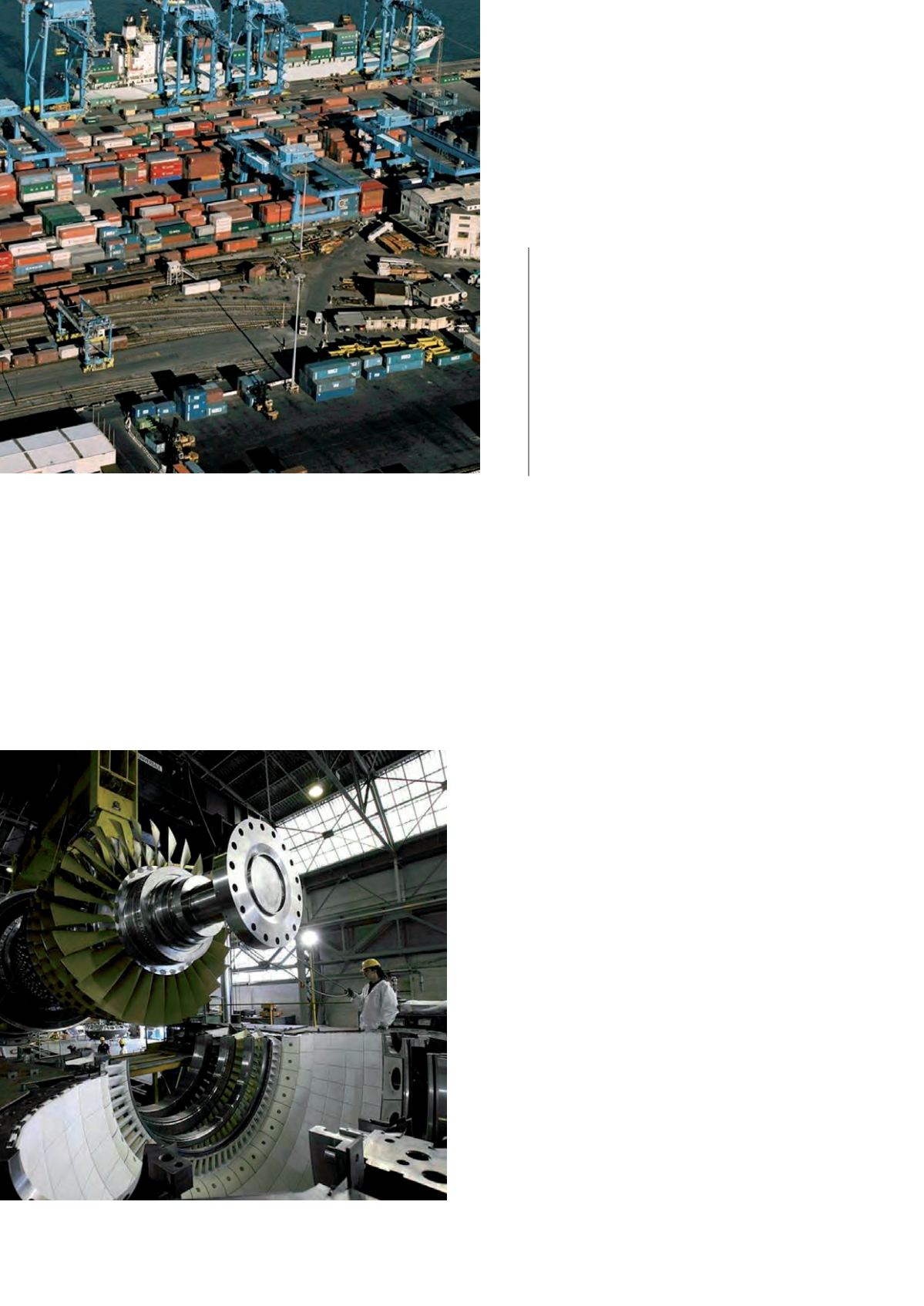

cantieristica navale confermano le indicazioni positive

di inizio 2015 e accelerano i trend imboccati: la produ-