60 / 102

60 / 102

60

rmo

aprile 2016

nel 2015 la nostra indagine ha rilevato una stabilizzazione

delle attese, confermata dalla rilevazione di dicembre.

Tra i settori che registrano un peggioramento del clima di

fiducia vi sono alimentare, prodotti in metallo e industrie

manifatturiere varie (gioielleria, giocattoli, articoli sportivi

ecc.). Il comparto alimentare si caratterizza per stagionalità

molto marcate. Lo scorso trimestre, le attese erano miglio-

rate sensibilmente in previsione del periodo natalizio; nel

primo trimestredell’anno, viceversa, le stagionalitàgiocano

in senso negativo e il 2016 non fa eccezione. La flessione

dei saldi ottimisti-pessimisti è anzi meno marcata rispetto

agli anni scorsi. Analoga stagionalità è riferibile al settore

delle industrie varie, in parte spiegata dall’influenza della

stagione natalizia; anche negli anni scorsi infatti il primo

trimestre è stato più ‘piatto’ rispetto a quello precedente.

I servizi.

Le oltre 300 aziende del campione sono mo-

deratamente ottimiste sulle prospettive per il prossimo

trimestre. Il saldo ottimisti-pessimisti sui livelli di attività

(+7,9%) è lievemente inferiore a quello registrato a set-

tembre (+11,1%). Quasi identicoè il saldo sugli ordini totali

(+7,3%); a settembre era pari a 8,3 punti. Prosegue il trend

di crescitadell’occupazione: il saldo (+11,2%) si rafforza leg-

germente rispetto allo scorso trimestre (+8,7%). Il ricorso

alla CIG è attestato ai minimi fisiologici (5,3%).

Il tasso di utilizzo delle risorse (83,6%) rimane elevato.

Scende lievemente la quota di imprese con programmi di

investimentodi un certo rilievo (21,7%). Nonvaria inmodo

apprezzabile la composizione del carnet ordini: il 13,0%

delle aziende ha ordini per meno di un mese, il 32,6% ha

ordinativi per un periodo di 1-3mesi, il 18,6%per 3-6mesi

e il 35,8%per oltre 6mesi.

@gapeloso

di un certo impegno sale di circa quattro punti (27,0%);

era dal 2008 che non si superava la quota del 25%. Sta-

bile anche la composizione del carnet ordini: il 23,6%delle

aziende ha ordini per meno di un mese, la metà (50,3%)

ha ordinativi per un periodo di 1-3 mesi, il 14,6% per 3-6

mesi, l’11,6%per oltre6mesi. Stabili i tempi di pagamento.

La media complessiva è di 91 giorni; sale a 119 giorni per

la PA, in calo significativo rispetto ai livelli prevalenti di 2-3

anni fa. E’ fornitore degli enti pubblici circa il 18% delle

aziendemanifatturiere.

La situazione nei comparti.

Le aspettative si rafforzano

nei comparti chimico, metallurgico e dell’aerospazio. Nel

caso della chimica, dopo la flessione dello scorso trimestre,

ilmiglioramentodi dicembre riportagli indicatori su valori

in linea con il trend positivo in corso da alcuni trimestri.

L’aerospazioè caratterizzatodaoscillazionimoltomarcate;

il dato trimestralenonpuòquindi essere consideratoun in-

dicatore significativodel trenddi lungoperiodo. Lametal-

lurgia negli scorsi anni ha attraversato una crisi profonda;

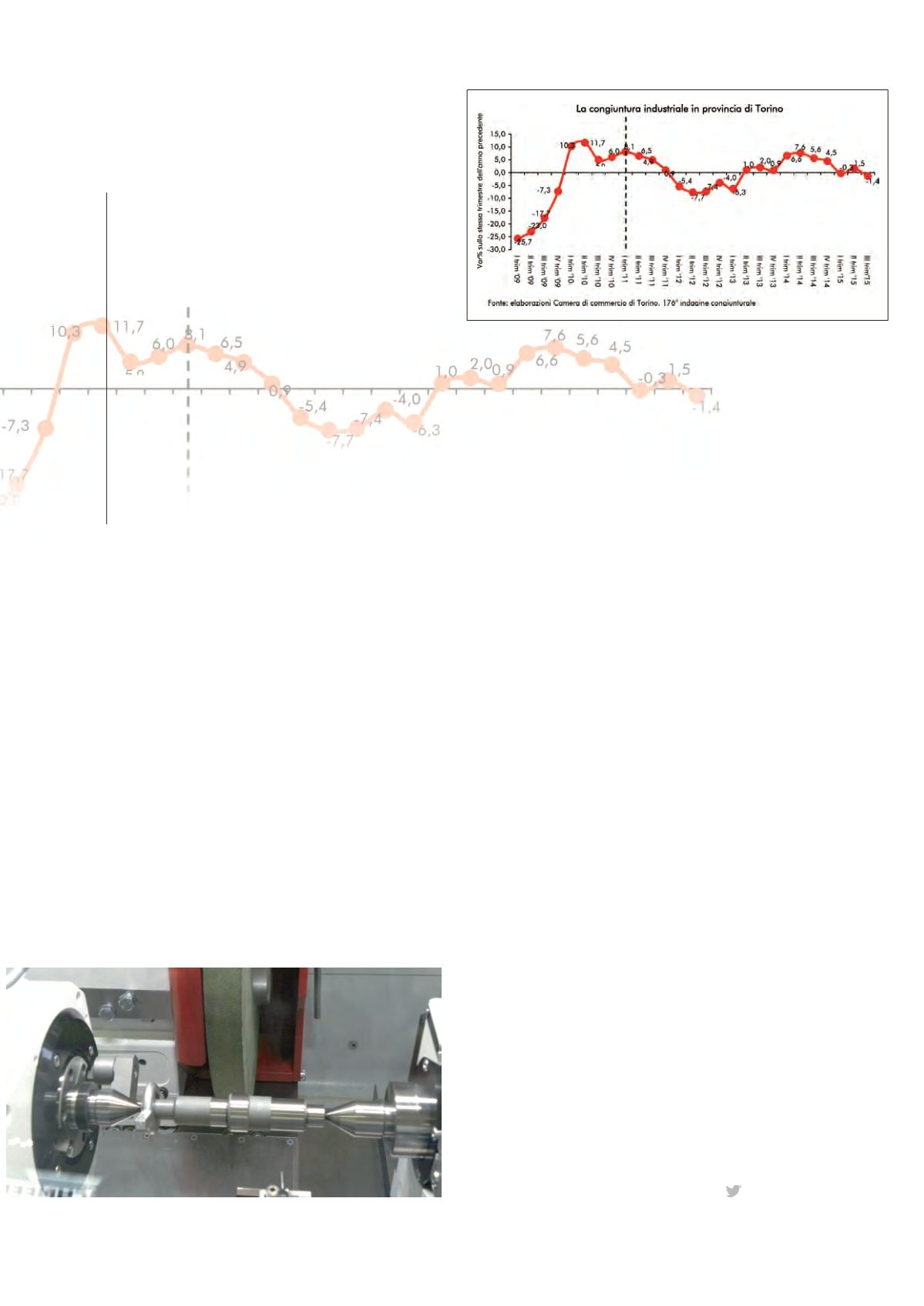

Produzione manifatturiera torinese

La produzione manifatturiera torinese (-1,4% rispetto

allo stesso trimestre del 2014) ha registrato una nuova

battuta di arresto nel terzo trimestre del 2015. La

performance risulta peggiore sia di quella regionale

(la variazione tendenziale pari a +0,1%), sia di quella

nazionale (+1,5%). I settori di attività maggiormente

responsabili di questo risultato sono stati i mezzi di

trasporto (-8,3% sul terzo trimestre dello scorso anno)

e la produzione di metalli (-4,6%). I restanti comparti

hanno manifestato una variazione tendenziale positiva

della produzione; gli incrementi più elevati sono stati conseguiti dalle industrie tessili e dell’abbigliamento

(+3,3%) e da quelle chimiche e delle materie plastiche (+2,7%).

All’interno del settore dei mezzi di trasporto si sono manifestate delle dinamiche differenti: l’aerospazio e gli

autoveicoli hanno accusato una diminuzione della produzione, mentre è aumentata quella di componentistica

autoveicolare. Per quanto concerne la domanda, nel terzo trimestre gli ordinativi interni hanno subìto una

diminuzione (-1,4% rispetto allo stesso periodo del 2014), dopo due risultati consecutivi positivi. Seppur in

rallentamento, non si arresta la crescita degli ordinativi esteri (+0,9%). L’occupazione industriale ha evidenziato

una nuova riduzione (-3,4% rispetto allo stesso trimestre del 2014). Disaggregando questo risultato per settori, solo

il comparto alimentare ha realizzato una crescita (+1,4%), mente la performance peggiore è stata appannaggio

dei mezzi di trasporto (-4,7%). Le previsioni per il quarto trimestre del 2015 evidenziano una stazionarietà della

produzione manifatturiera (si è così espresso il 43% del campione intervistato), mentre per il 30% degli intervistati

subirà una diminuzione rispetto al corrispondente periodo dello scorso anno e per il 27% aumenterà.

FOCUS

INDUSTRIA NORD - OVEST