Assemblea Ucimu-Sistemi per Produrre: nel 2010, l’industria di settore torna a crescere, ma la ripresa è lenta

Nel 2009, l’industria italiana costruttrice di macchine utensili, robot, automazione e tecnologie ausiliarie ha mantenuto il quarto posto nella classifica mondiale dei produttori e la terza posizione tra gli esportatori.

-

- Tweet

- Pin It

- Condividi per email

-

Giancarlo Losma, presidente Ucimu-Sistemi per Produrre: “Ciò che preoccupa maggiormente i costruttori è la debolezza del mercato interno. In ragione di ciò, ribadiamo ancora una volta, la necessità di prolungamento della Tremonti-Ter. In particolare chiediamo che lo strumento sia reso applicabile agli investimenti in macchine ordinate entro la fine di ottobre e consegnate entro la fine di dicembre di quest’anno”.

Nonostante la forte contrazione registrata da tutti i principali indicatori economici, nel 2009, l’industria italiana costruttrice di macchine utensili, robot, automazione e tecnologie ausiliarie ha mantenuto il quarto posto nella classifica mondiale dei produttori e la terza posizione tra gli esportatori.

La crisi finanziaria esplosa sul finire del 2008 si è duramente ripercossa sull’industria italiana di settore che, nel 2009, ha registrato calo di: produzione 4.093 milioni di euro (-30%), export 2.527 milioni di euro (-24,2%), consumo 2.333 milioni (-44,2%), consegne sul mercato interno 1.566 milioni (-37,6%).

Questo, in sintesi, il bilancio 2009 che è stato illustrato da Giancarlo Losma, presidente Ucimu-Sistemi per Produrre, alla presenza di Vincenzo Boccia, presidente Piccola Industria di Confindustria, e di Angelo Tantazzi, presidente Prometeia.

Generale è il miglioramento previsto dal Centro Studi & Cultura di Impresa di Ucimu-Sistemi per Produrre che evidenzia, per il 2010, una crescita, seppur lieve, di tutti i principali indicatori economici relativi al comparto.

Secondo le previsioni, nel 2010, infatti, la produzione dell’industria italiana costruttrice di macchine utensili, robot, automazione e tecnologie ausiliarie tornerà a crescere attestandosi a quota 4.345 milioni di euro, per un incremento del 6,2% rispetto al 2009.

L’inversione di tendenza sarà resa possibile principalmente dalla risposta dei mercati stranieri. In crescita del 6,1%, l’export italiano di macchine utensili si attesterà a 2.680 milioni di euro.

Parimenti, le consegne dei costruttori sul mercato domestico saliranno a 1.665 milioni di euro, segnando un incremento del 6,3%, trainate dalla ripresa del consumo che, in crescita dell’11,7%, raggiungerà quota 2.605 milioni di euro.

“Nonostante il quadro di generale miglioramento – ha affermato Giancarlo Losma, presidente Ucimu-Sistemi per Produrre – resta alto il timore per un’improvvisa ricaduta, anche in considerazione dell’andamento ancora altalenante della raccolta ordini. Ciò che preoccupa maggiormente i costruttori è la debolezza del mercato interno la cui domanda beni strumentali si è soltanto leggermente risollevata grazie all’effetto Tremonti-Ter”.

“Proprio in ragione di ciò – ha sottolineato Giancarlo Losma – l’associazione intende ribadire, ancora una volta, la necessità di prolungamento del provvedimento di detassazione degli utili reinvestiti in macchinari ad alta tecnologia. In particolare – ha continuato Losma – chiediamo che lo strumentosia reso applicabile agli investimenti in macchine ordinate entro la fine di ottobre e consegnate entro la fine di dicembre di quest’anno”.

“Detto questo – ha aggiunto il presidente di Ucimu-Sistemi per Produrre – continueremo a focalizzare i nostri investimenti in innovazione, di prodotto e processo, e internazionalizzazione, consapevoli del fatto che tali attività non possono però prescindere dalla crescita dimensionale”.

In ragione di ciò, sempre più le aziende guardano a nuove formule di collaborazione: dalla creazione di reti di imprese, grazie alle quali condividere costi relativi a funzioni anche strategiche, alle joint venture con partner stranieri per entrare in mercati lontani, alle vere e proprie forme di aggregazioni societarie.

“Per questo motivo chiediamo agli organi di governo la neutralizzazione fiscale dei processi di aggregazione tra imprese. Oltre a questo, importantissimo è il sostegno allo sviluppo di holding settoriali in grado di aggregare sotto un unico cappello imprese di piccola-media dimensione appartenenti a uno stesso comparto”.

In questo modello, pubblico e privato sono partner strettamente legati tra loro: cassa depositi e prestiti, istituti di credito, istituzioni e privati divengono attori di progetti di rilancio e poi sviluppo di nuove e più solide realtà imprenditoriali capaci di meglio operare in un contesto di competizione globale.

“Considerato poi il delicato momento che il sistema economico mondiale sta vivendo, chiediamo il posticipo dell’introduzione dei nuovi criteri previsti da Basilea 3. D’accordo sulla necessità di definizione di regole finanziarie e principi condivisi utili a scongiurare il ripetersi di quanto accaduto sul finire del 2008, non possiamo però rischiare che un effetto restrittivo sul credito alle imprese freni la tenue ripresa in atto”.

Lo studio Ucimu-Prometeia in sintesi

In occasione della assemblea dei soci, è stato illustrato lo studio, realizzato da Ucimu-Sistemi per Produrre in collaborazione con Prometeia, sullo stato di salute dell’industria italiana di settore e sulle prospettive di medio lungo periodo. Di seguito alcune considerazioni relative allo studio.

1. La crescita dell’industria italiana costruttrice di macchine utensili è stata determinata, principalmente, dall’andamento dell’export. Nel periodo 2000-2008, il rapporto export/produzione è cresciuto in modo costante, passando dal 46% del 2000, al 60% del 2008.

2. L’indagine svolta conferma la convinzione che la crisi del 2009 non ha precedenti. Essa presenta caratteristiche ben differenti rispetto alla crisi del 2002-2003, quando il calo degli indicatori economici di settore fu tale da considerarsi fisiologico. In questo caso, invece, l’impatto sulle aziende del settore è stato pesantissimo, non soltanto a causa di fattori esterni.

3. Dall’analisi dei mercati di sbocco del made in Italy settoriale appare evidente lo spostamento del consumo dalle aree tradizionali a quelle ‘emergenti’. Scendono le vendite in Europa occidentale, si dimezzano quelle nelle Americhe, con la sola eccezione del Brasile, raddoppia il valore dell’export destinato a Asia e Oceania, in virtù dei riscontri positivi di Cina e India, ancora maggiori sono gli incrementi registrati in Europa orientale ove tutti i paesi (Polonia, Repubblica Ceca, Romania, Russia, Turchia e Ucraina) incrementano gli acquisti di macchine utensili italiane.

4. Dall’analisi della distribuzione dei principali player di settore nell’arena internazionale, prima della crisi, emerge:

– l’ottimo posizionamento della Germania che ha la quota più alta, compresa tra il 20% e il 25% sull’export mondiale di settore e – parimenti – registra, nel periodo 2000-2008, il maggiore incremento di contributo all’export mondiale.

– l’arretramento del Giappone, che perde quote di mercato nel periodo di riferimento

– il buon posizionamento dell’Italia, che si mantiene su valori medi sia per quota sia per incremento sull’export mondiale.

– L’intensa crescita della Cina.

5. La crisi del 2009 è stata generalizzata per mercati e settori. Quasi l’80% dei flussi mondiali di importazioni di macchine utensili ha evidenziato, nella media del 2009, una variazione negativa [slide 16-17].

6. Nonostante la negativa congiuntura, l’industria italiana di settore ha incrementato le proprie quote sull’import di alcuni dei principali mercati di sbocco (Germania, Francia, Stati Uniti, Cina). Ciò è stato possibile riducendo il margine operativo lordo, sceso del 1,6%. [slide 19]

7. L’impatto della crisi del 2009 sull’industria itali

ana di settore è stato pesantissimo ed è motivato sia da fattori esogeni che endogeni alle imprese. Pur reduci da un periodo realmente favorevole grazie all’andamento della domanda particolarmente vivace, le aziende del settore erano già fragili per due ragioni:

a) perché presentavano una situazione finanziario patrimoniale delicata, poiché già indebolite dalla crisi precedente,

b) perché avevano prodotto in termini di fatturato, ma non lo avevano fatto in modo efficiente, producendo modelli organizzativi spesso farraginosi (es. ampliamento della capacità produttiva mancata ottimizzazione rapporti di filiera).

8. Il recupero dell’industria mondiale di settore sarà determinato principalmente dalla ripresa dei consumi nei BRIC e, in parte, negli Usa, che riavvieranno il processo di aggiornamento dei macchinari dopo la dismissione avvenuta già prima della crisi del 2009. [slide 28]

9. I mercati che nei prossimi anni recupereranno più velocemente il terreno perso saranno quelli “la cui distanza media dall’Italia è pari a 8.300 km”. Precedentemente alla crisi, i mercati più vivaci erano compresi in un raggio di 6.100 km. I costi legati all’attività di export dei costruttori italiani potrebbero aumentare dell’80%, in ragione dell’incremento della rischiosità tipica dei mercati lontani.

10. Le imprese italiane dovranno scegliere dove posizionarsi. Prometeia individua tre modelli

– Impresa prodotto, concentrata su prodotto con alta innovazione e discreta personalizzazione

– Impresa processo, concentrata su prodotto maturo per mercato maturo

– Impresa servizio, fortemente orientata alla consulenza e fornitura di soluzioni customizzate

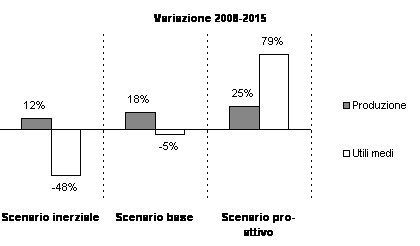

11. Tre sono i possibili scenari futuri individuati da Prometeia secondo l’approccio delle aziende verso l’attitudine al cambiamento [slide 41]

– scenario Proattivo/Imprese Architetti con alta disponibilità al cambiamento

– scenario Base/Imprese Pompieri che inseguono i mutamenti della domanda

– scenario Inerziale/Imprese Struzzi che riproducono comportamenti del passato

12. Secondo le proiezioni Prometeia, qualsiasi sia lo scenario, la produzione di settore nel 2015 risulterà cresciuta rispetto al valore del 2008 che, come emerge dall’indagine svolta sul campione di imprese coinvolte per l’analisi di bilancio e utilizzata per lo studio, si è attestata a 5.030 milioni di euro.

– Scenario inerziale Scenario base Scenario pro-attivo

– Produzione nel 2015 5.644 5.930 6.274

– Variazione sul 2008 +12% +18% +25%

13. Considerando i tre scenari, il valore dell’utile medio per impresa non presenterebbe lo stesso andamento del fatturato (illustrato al punto precedente).

Infatti risulterebbe:

– in crescita soltanto nello scenario proattivo

– in calo nello scenario base

– fortemente compromesso nello scenario inerziale

Contenuti correlati

-

Centro di lavoro a 5 assi compatto da Hermle

Centro di lavoro a 5 assi compatto da HermleIl centro di lavorazione a 5 assi Hermle C12 viene incontro alle esigenze degli utenti che richiedono superfici di installazione sempre più ridotte. Oltre che per la compattezza, la macchina si distingue per le competenze chiave di...

-

José Pérez Berdud è il nuovo presidente di Cecimo

José Pérez Berdud è il nuovo presidente di CecimoCecimo annuncia l’elezione di José Pérez Berdud, CEO di Fagor Automation, a nuovo presidente per un mandato di due anni. Succede a François Duval di United Machining France SAS. L’elezione si è svolta durante l’Assemblea generale di...

-

Compattezza e robustezza nella trasmissione della coppia con giunti lamellari Mayr

Compattezza e robustezza nella trasmissione della coppia con giunti lamellari MayrNella progettazione delle trasmissioni meccaniche, il giunto viene spesso considerato un componente secondario rispetto a motori, riduttori o sistemi di comando. In realtà, la sua scelta può influenzare in modo significativo precisione, affidabilità e comportamento dinamico dell’intera...

-

Virtual twin nella convergenza IT/OT con Dassault Systèmes e Omron

Virtual twin nella convergenza IT/OT con Dassault Systèmes e OmronDassault Systèmes e Omron, protagonista globale nelle tecnologie di automazione industriale, hanno annunciato una partnership volta a colmare il divario tra information technology (IT) e operational technology (OT). Questa collaborazione consente a produttori e costruttori di macchinari...

-

Servoriduttori SEW-Eurodrive ad alta efficienza e affidabilità in automazione

Servoriduttori SEW-Eurodrive ad alta efficienza e affidabilità in automazioneSEW-Eurodrive arricchisce la serie PxG con nuovi servoriduttori epicicloidali nelle classi di performance da P1 a P3. I PxG economy combinano economicità e affidabilità con un funzionamento efficiente e sono ideali per applicazioni di automazione con requisiti...

-

Sostenibilità con SMC per una visione sistemica della fabbrica digitale alla SPS Italia

Sostenibilità con SMC per una visione sistemica della fabbrica digitale alla SPS ItaliaIn occasione della fiera SPS Italia 2026, a Parma dal 26 al 28 maggio, SMC Italia (Pad 6 Stand G016) presenta una visione evoluta della fabbrica digitale, ponendo al centro un concetto chiave: la sostenibilità come leva...

-

Programmazione robotica e CNC, tornano a maggio le Olimpiadi Fanuc

Programmazione robotica e CNC, tornano a maggio le Olimpiadi FanucL’11 e 12 maggio, presso la sede di Fanuc Italia a Lainate (MI), torna l’atteso appuntamento del mondo della scuola tecnica italiana: le Olimpiadi Fanuc, giunte quest’anno alla quarta edizione. Quest’anno saranno 40 le scuole protagoniste della...

-

Affidabilità e precisione elevate in fresatura e tornitura combinate con Makino

Affidabilità e precisione elevate in fresatura e tornitura combinate con MakinoAll’ultima EMO di Hannover, Makino ha presentato il DA500, centro di lavoro verticale a cinque assi che combina operazioni di fresatura e tornitura con un elevato grado di affidabilità e precisione in un’unica macchina. Il centro di...

-

Tornitura e lavorazione di precisione dalla Simodec 2026 di marzo

Tornitura e lavorazione di precisione dalla Simodec 2026 di marzoNonostante una congiuntura economica e geopolitica molto difficile, si è chiusa con prospettive incoraggianti d’edizione di Simodec 2026, salone internazionale delle macchine utensili per la tornitura e la lavorazione di precisione, tenutosi a La Roche-Sua-Foron dal 2...

-

Medaglia d’Oro EcoVadis alle pratiche di sostenibilità in Yaskawa

Medaglia d’Oro EcoVadis alle pratiche di sostenibilità in YaskawaYaskawa Europe ha ottenuto la Medaglia d’Oro EcoVadis nell’EcoVadis Business Sustainability Assessment 2025, posizionandosi tra il miglior 5% delle aziende valutate a livello globale. Il riconoscimento conferma l’efficacia del sistema di gestione e delle pratiche di sostenibilità...

Scopri le novità scelte per te

-

Centro di lavoro a 5 assi compatto da Hermle

Il centro di lavorazione a 5 assi Hermle C12 viene incontro alle esigenze degli utenti che richiedono...

-

José Pérez Berdud è il nuovo presidente di Cecimo

Cecimo annuncia l’elezione di José Pérez Berdud, CEO di Fagor Automation, a nuovo presidente per un mandato...

Mercato Tutti ▶

-

Intralogistica Italia 2028, iscrizioni aperte per la fase early bird di adesione

Intralogistica Italia 2028, iscrizioni aperte per la fase early bird di adesioneSono ufficialmente aperte dal 1° luglio 2026 le iscrizioni a Intralogistica Italia 2028, la...

-

Rafforzamento negli umanoidi, STMicroelectronics entra nel capitale di Oversonic Robotics

Rafforzamento negli umanoidi, STMicroelectronics entra nel capitale di Oversonic RoboticsOversonic Robotics, società italiana di robotica cognitiva creatrice di RoBee, il primo robot umanoide...

-

Physical AI, trasformazione digitale e sostenibile con Siemens

Physical AI, trasformazione digitale e sostenibile con SiemensSi è svolta lo scorso giovedì, 25 giugno, la terza edizione dei Tech Talks,...

Tecnologie Tutti ▶

-

Cuscinetto ibrido igus per incrementare l’efficienza dei nastri trasportatori aerei

Cuscinetto ibrido igus per incrementare l’efficienza dei nastri trasportatori aereiNell’industria e nel settore della logistica, gli ambienti polverosi possono rappresentare un problema per...

-

Potenza della tomografia in officina resa semplice con la soluzione di Ready

Potenza della tomografia in officina resa semplice con la soluzione di ReadyReady presenta CoreX ONE, tomografo industriale progettato per l’officina che consente di misurare dimensioni...

-

Montaggio modulare, rapido e di lunga durata nei cantieri con Mefa

Montaggio modulare, rapido e di lunga durata nei cantieri con MefaMefa presenta Optimum XLV, sistema di montaggio modulare progettato per superare le sfide più dure...

{kind=link}