27 / 102

27 / 102

27

rmo

aprile 2016

prodotti siderurgici cinesi: i tubi senza saldatura (undazio

sui tubi saldati provenienti da Cina, Bielorussia e Russia

è già in vigore da tempo), le lamiere da treno e i lami-

nati piatti a caldo. Tra le misure più recenti, c’è anche la

decisione nell’estate scorsa di rendere definitivi i dazi sui

laminati a freddo inox cinesi e taiwanesi.

Export, necessario per la Cina.

Secondo i dati di

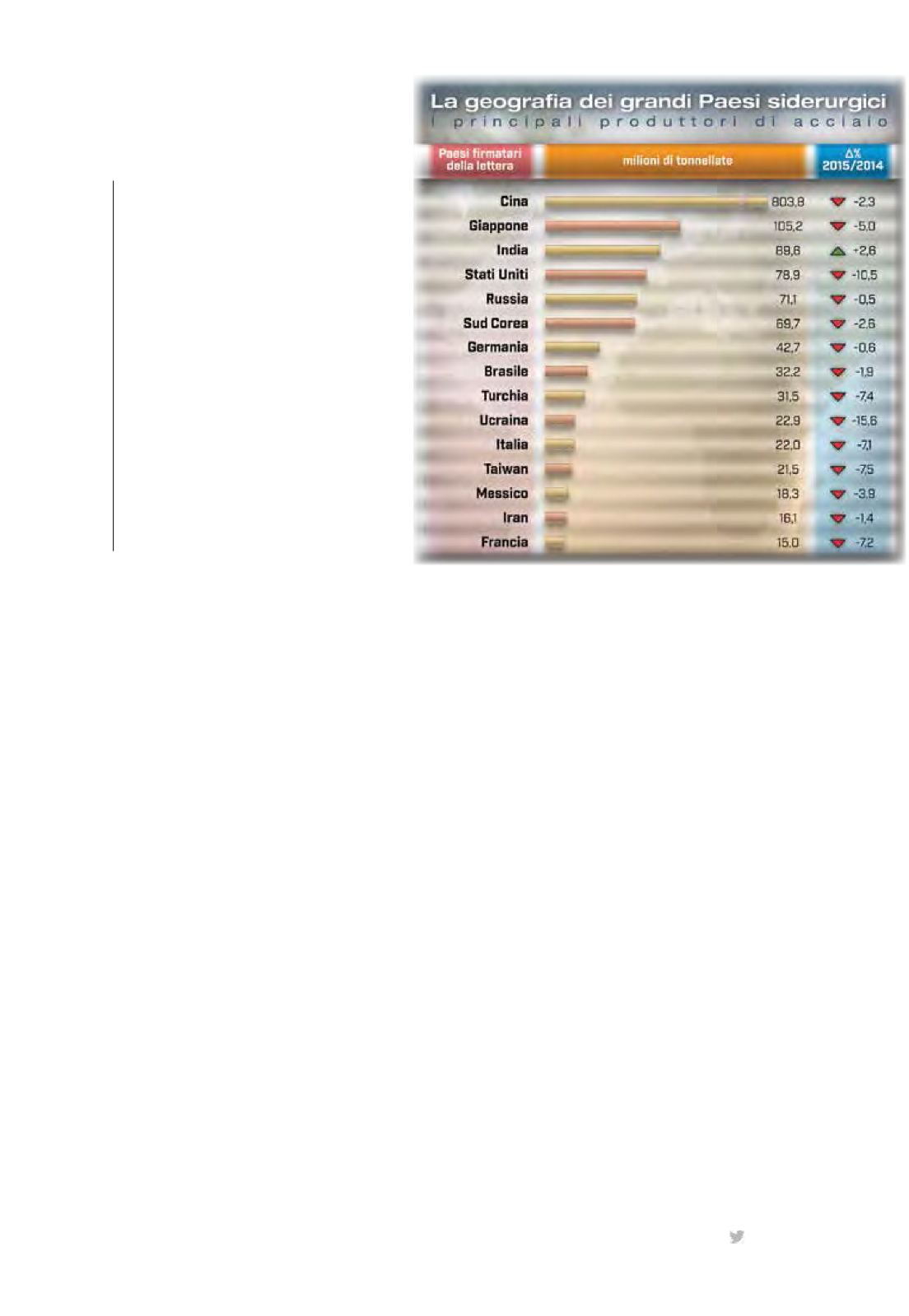

Worldsteel Association, lo scorso anno la produzione

mondiale di acciaio è calata del 2,8% anche a causa

delle perdite riscontrate proprio in Cina. Qui, è con-

centrata attualmente quasi la metà della produzione

siderurgica mondiale, e si è fermata lo scorso anno a

803,8 milioni di tonnellate, con un calo del 2,4% ri-

spetto all’anno precedente. E, ovviamente, con un

mercato interno poco ricettivo l’export rappresente-

rebbe al momento l’unica risposta di Pechino alla sua

sovraproduzione. I dati descrivono una prima contra-

zione dell’output siderurgico della Cina negli ultimi

trentacinque anni. Le acciaierie cinesi, nel 2015 hanno

perso quasi 10 miliardi di dollari. Nelle scorse settimane

la China Iron&Steel Association ha reso noti i dati sulla

produzione siderurgica di Pechino nello scorso anno.

Le prime dieci acciaierie cinesi hanno perso output con

l’eccezione di Hebei che ha confermato il suo primo

posto, incrementando la sua produzione del 1,3% con

47,75 milioni di tonnellate. Al secondo posto Baosteel

con 34,94 milioni di tonnellate di produzione, in calo di

2,6%, e a seguire Jiangsu Shagang con 34,21 milioni di

tonnellate di produzione e un calo del 3,2%.

@lurossi_71

zione. Lo Stato più colpito sarebbe la Germania. Dietro

di lei a rischio ci sarebbe subito l’Italia dove si stimano dai

208.100 ai 416.200 i posti di lavoro a rischio. Tra i settori

che ne sarebbero colpiti, o forse quello più a rischio, c’è

quello dell’acciaio. Secondo i dati Eurofer, l’associazione

che raggruppa i produttori siderurgici europei, la Cina ha

una sovracapacità di 400milioni di tonnellate sul mercato

interno. Più del doppio della produzione dell’Unione Eu-

ropea, che si aggira intorno ai 170 milioni di tonnellate e

soprattutto quasi tre volte la domanda totale di acciaio

dell’UE (155 milioni di tonnellate). Secondo i calcoli ef-

fettuati da Eurofer, i volumi di acciaio cinesi che fanno

il loro ingresso sul mercato europeo sono raddoppiati

negli ultimi diciottomesi, decretando un crollo dei prezzi

pari al 40%. Secondo i produttori siderurgici europei la

concessione dello status di mercato per la Cina potrebbe

peggiorare ulteriormente le già difficili condizioni di mer-

cato a causa del dumping cinese in Europa, e diventare

una minaccia per i 330 mila posti di lavoro che il settore

dell’acciaio europeo assicura oggi.

Per andare incontro a questi timori, in febbraio l’Unione

Europea sta correndo ai ripari e ha annunciato di aver

istituito un dazio antidumping provvisorio sulle importa-

zioni di barre e tondi d’acciaio dalla Cina. I dazi previsti

vanno dal 9,2%al 13%. Le importazioni in dumping dalla

Cina hanno costituito il 93% delle importazioni comples-

sive in questo tipo di mercato nella UE. Alle misure sul

tondo è poi proseguita la decisione di istituire un dazio

sui laminati piani a freddo, sia cinesi sia russi. La Commis-

sione Europea ha inoltre confermato di aver aperto una

inchiesta antidumping contro le importazioni di altri tre

Le richieste alla UE dall’Italia

Anche Confindustria si è detta preoccupata

per la possibile abrogazione, da parte

della Commissione Europea, delle misure

antidumping contro le importazioni dalla

Cina di viti, bulloni ed elementi di fissaggio

in acciaio. Confindustria, considera

questo evento come un colpo fatale

per la manifattura europea, già invasa

dalla sovracapacità produttiva cinese.

Sulla questione ha espresso le sue

preoccupazioni anche Federacciai, che

chiede una politica industriale europea che

metta al centro scelte di razionalizzazione

e che preveda risorse in grado di favorire

un accompagnamento sociale di queste

misure. L’Italia è fortemente interessata a

questo processo, anche per il concomitante

tentativo di rilancio del campione nazionale,

l’Ilva di Taranto. Da qui la richiesta alla UE

di utilizzo di tutti gli strumenti a disposizione,

inclusi strumenti di difesa commerciale

previsti dalla WTO e dalle regole UE

antidumping.