29 / 84

29 / 84

progettare

396

MARZO

2016

29

locarsi all’interno di una catego-

ria tra le seguenti: produttore di

componentistica/servizi per auto-

mazione industriale, costruttore di

macchinari automatici industriali,

utilizzatore di macchinari automatici

industriali per altre produzioni finali.

In tal modo si è potuto suddividere

il campione tra un gruppo di azien-

de fornitrici di componentistica per

automazione, un gruppo costruttrici

di macchinari meccatronici e un

gruppo di end user.

Il livello di innovazione

Per quanto riguarda la divisione

R&S, 28 aziende su 45 (pari al 62%)

posseggono un reparto ricerca e

sviluppo all’interno dell’azienda, 16

(pari al 36%) non lo posseggono e 1

(2%) dichiara di affidare le ricerche

a enti esterni. La quota di capitale

investita in ricerca e sviluppo, intesa

come percentuale del fatturato tota-

le, è stata dichiarata da 29 aziende

sulle 45 che hanno risposto al que-

stionario. Essa risultaminore dell’1%

per 7 aziende su 29, compreso fra 1%

e 5% per 15 aziende, compreso fra

5% e 10% per 6 aziende e maggiore

di 10% per una azienda.

Una domanda ha riguardato la clas-

sificazione del proprio livello di au-

tomazione dei processi produttivi in

una delle quattro categorie proposte

(assente, basso, alto, totale), emerge

che circa il 60% delle aziende presen-

ta a oggi un livello di automazione

assente o basso, mentre circa il 40%

dichiara un livello alto.

Quando è stato chiesto quanto l’a-

zienda senta l’impatto che l’Indu-

stria 4.0 porta con sé in termini di

trasformazione digitale, circa il 70%

del campione sostiene di non averne

percepito l’influenza, mentre solo il

13% dichiara di sentire gli effetti di

questa trasformazione in maniera

elevata o sostanziale.

Anche se circa l’80% delle aziende

ha dichiarato di essere a conoscen-

za dell’esistenza delle rivoluzioni in

atto nel mondo manifatturiero, circa

il 60% del campione dichiara che la

sua azienda non si sta muovendo

per attuare le trasformazioni verso

l’Industria 4.0, il 13% si sta muoven-

do in maniera media, mentre solo il

15% è molto o fortemente orientato

in quella direzione.

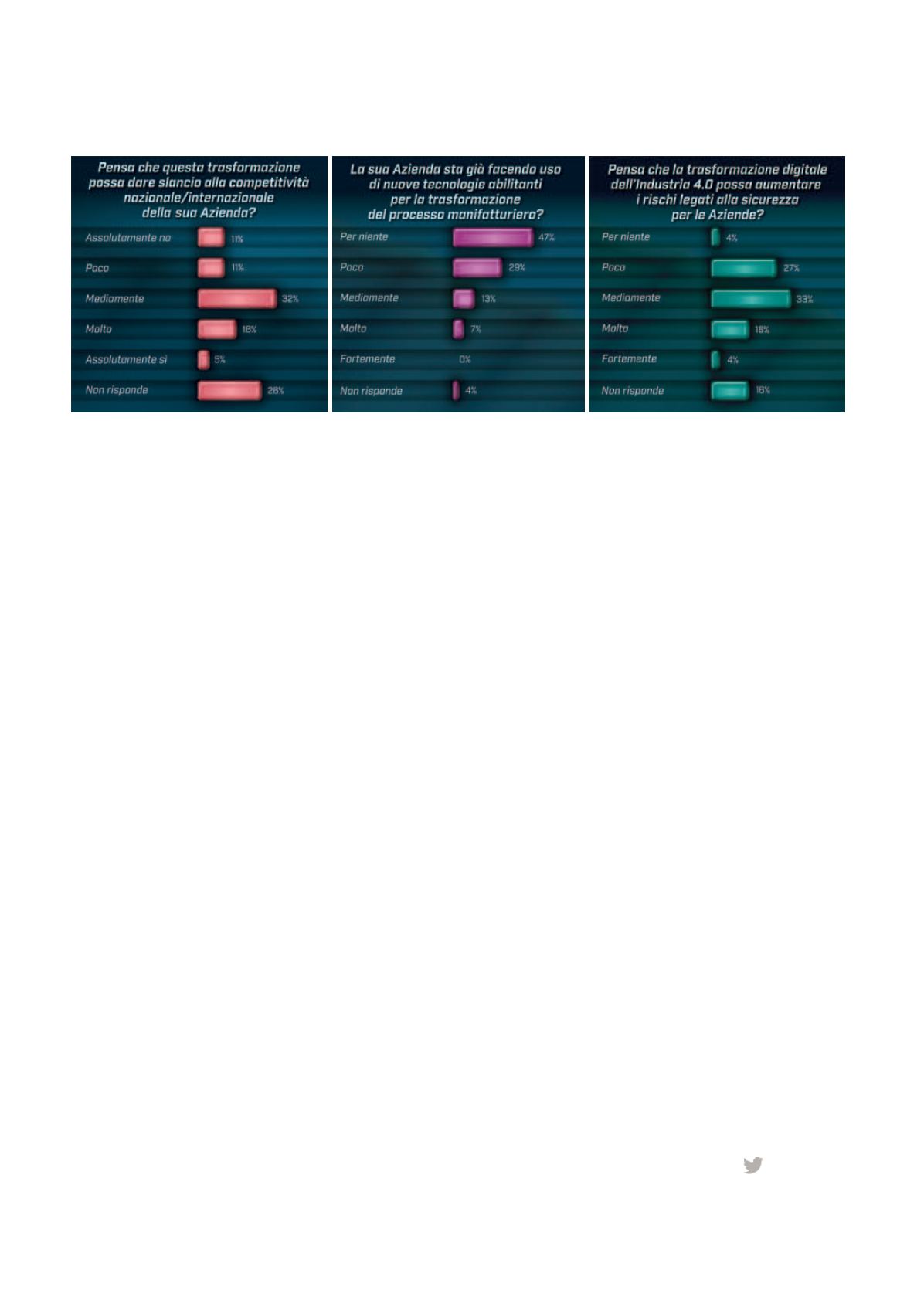

Una ulteriore domanda ha eviden-

ziato una visione eterogenea delle

possibilità future che la ‘fabbrica

intelligente’ potrebbe dare alle a-

ziende del settore manifatturiero in

termini di successo economico e

commerciale. Infatti, una buona par-

te delle aziende intervistate (il 20%)

non sembra credere che la trasfor-

mazione verso l’Industria 4.0 possa

dare significativi contributi alla loro

competitività nazionale e interna-

zionale, la maggior parte (il 33%) la

considera mediamente importante,

mentre il 23% sembra credere for-

temente nel progetto. Sembrerebbe

quindi non esistere, in questo senso,

una direzione comune intrapresa dal-

le politiche aziendali delle industrie

del territorio.

Per quanto riguarda l’utilizzo del-

le ultime tecnologie innovative, le

cosiddette ‘tecnologie abilitanti’, e-

merge dalle risposte del campione

che il loro utilizzo non è diffuso; ben

poche aziende intervistate stanno già

utilizzandole (20%), mentre quasi il

50% dichiara di non utilizzarle in

assoluto. Tuttavia, una buona parte

di aziende (quasi il 70%) prevede di

effettuare investimenti, anche solo

parziali, nell’utilizzo di queste tecno-

logie in futuro.

Altro fattore che si è voluto indagare

è quanto le aziende si sentano pronte

ad affrontare la trasformazione verso

la ‘smart factory’, in termini di fabbi-

sogni di personale qualificato e/o delle

risorse informatiche. Si nota come

soltanto il 16%del campione abbia già

a disposizione il personale qualificato

necessario e il 13% le risorse IT. Il

29% non ha a disposizione le persone

necessarie e ben il 42% non possiede

le risorse IT adeguate. Un’altra buona

parte delle aziende possiede solo in

maniera parziale le risorse.

@dapascucci