35 / 100

35 / 100

progettare

404

MARZO

2017

35

Quasi metà delle aziende del cam-

pione totale sono anche pronte a

sviluppare accordi di cooperazione

per incrementare lo sviluppo di inno-

vazione, e oggi lo fanno tre aziende su

dieci (metà tra quante hanno innova-

to nell’ultimo triennio), prediligendo

imprese dello stesso settore, anche

concorrenti, oppure i fornitori stessi.

L’apporto dei centri di ricerca sembra

molto limitato, anche in termini di

università e istituti di ricerca pubblici.

La cooperazione e in generale il coin-

volgimento di partner per lo sviluppo

di innovazione è di fatto una necessità

delle aziende italiane: il personale

interno non viene valutato in modo

adeguato dagli stessi intervistati, sia

rispetto all’innovazione sia rispetto

alle soluzioni e i servizi di digitaliz-

zazione. Solo due aziende su dieci

hanno personale interno dedicato

all’innovazione, e una quota un po’

inferiore risorse indirizzate alla digi-

talizzazione. Se la valutazione delle

competenze del personale dedicato

è abbastanza lusinghiera, e in me-

dia vicina all’8 su scala scolastica,

il giudizio degli intervistati sul resto

del personale raggiunge appena la

sufficienza, e pone diversi interroga-

tivi circa la capacità dell’azienda nel

suo complesso, e delle sue risorse

interne, di perseguire gli obiettivi di

rinnovamento che l’attuale momento

richiede al sistema produttivo italia-

no. Quasi quattro aziende su dieci

prevedono attività di formazione al

personale per lo sviluppo di com-

o servizi più attraenti per il mercato.

L’analisi life-cycle cost viene indicata

espressamentedapocopiùdi un’azien-

da innovatrice su dieci, due aziende su

dieci tra lesocietàdel compartoedilizia.

Comparto che innova di più

L’autofinanziamento è la principale

forma di copertura delle innovazioni

da parte delle aziende italiane; solo le

aziende manifatturiere vedono ridurre

l’utilizzo di risorse proprie a favore del

finanziamento privato di lungo perio-

do o breve periodo, negli altri settori

invece raggiunge percentuali esorbi-

tanti. L’industria è dunque il settore

che più innova, ed è più preparato a

finanziare le innovazioni con ricorso a

risorse esterne nell’ambito di investi-

menti di lungo periodo.

o collaborazione con enti esterni. Se

tuttavia si stimolano alcuni temi, stret-

tamente legati alla digitalizzazione,

l’interesse e la voglia di innovare cre-

scono, e seppur gravati da vincoli di

finanziamento e di bassa preparazione

del personale interno, simanifestauna

più sostenuta propensione all’investi-

mento in soluzioni innovative.

Sono un quinto le aziende che dichia-

rano di avere introdotto almeno una

innovazione di prodotto o di processo

negli ultimi tre anni, e poco più di una

su dieci quelle che hanno intrapreso

un’azione brevettuale o di registrazio-

ne di prototipo o marchio per tutelare

la propria innovazione. La propensio-

ne tout court a innovare cresce man

mano che aumenta la dimensione

dell’azienda: è superiore tra le aziende

manifatturiere, a seguire tra le utility.

Delle innovazioni di prodotto o di pro-

cesso degli ultimi tre anni, quasi quat-

tro su dieci sono direttamente riferibili

a soluzioni di digitalizzazione. La ridu-

zione dei costi a livello complessivo

(di produzione o di manutenzione, o

in generale nel complessivo ciclo di

vita del macchinario/impianto) guida

più di ogni altro criterio la ricerca di

innovazioni da parte delle aziende ita-

liane, quindi la definizione di prodotti

Il ruolo di Siemens

Siemens potrà rivestire nei processi innovativi e di digitalizzazione del mondo produttivo

italiano un ruolo di primo piano. L’azienda gode di valutazioni largamente positive come

consulente nell’area della digitalizzazione: questo è il parere del 70% degli intervistati che

conoscono e considerano positivamente il posizionamento dell’azienda in questo ambito.

Cinque aziende su dieci ritengono Siemens possibile partner nel processo di digitalizzazione.

Più alta la valutazione tra le aziende del terziario e dell’edilizia, nonché tra le medie e le

grandi aziende.

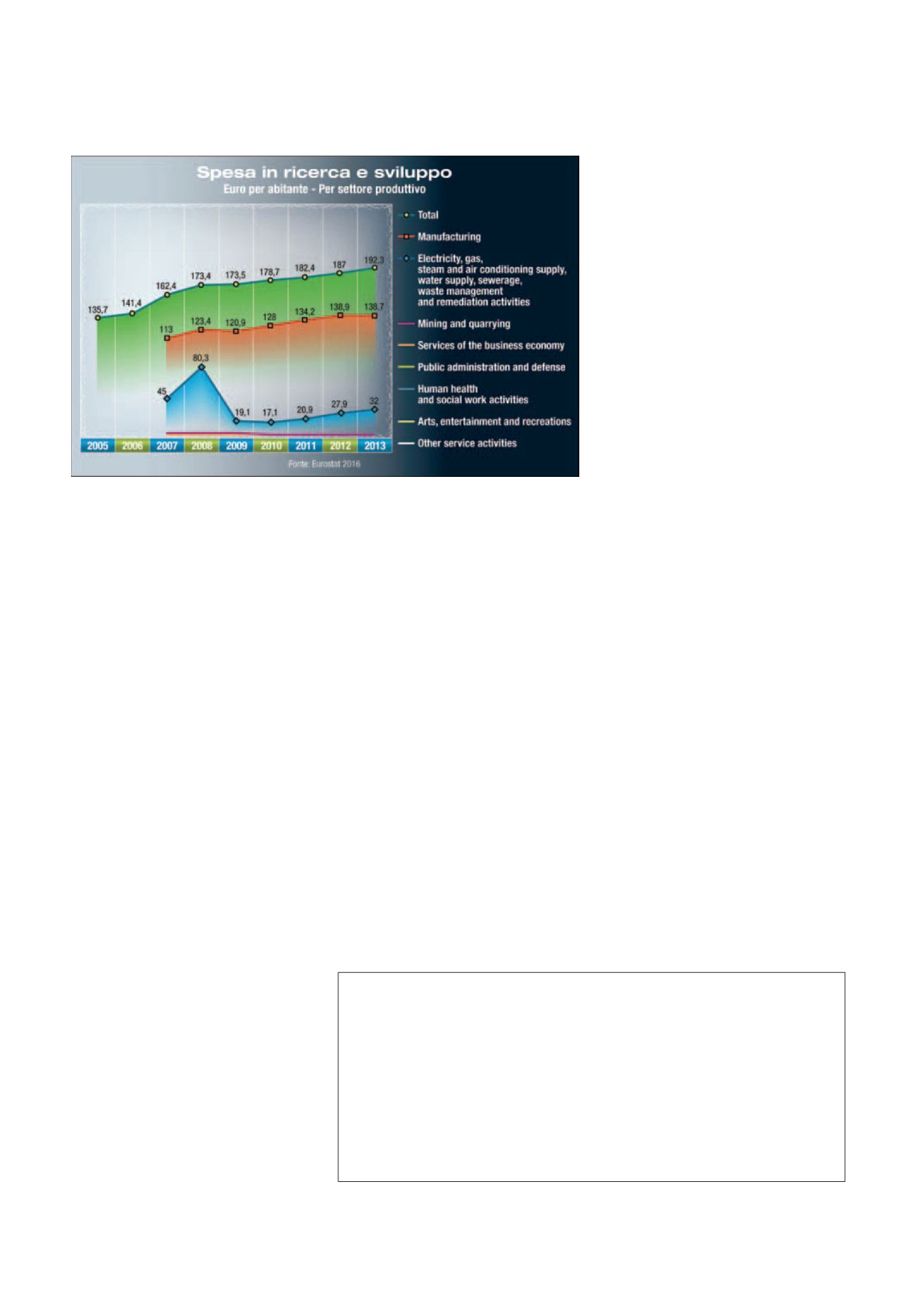

La quota di PIL in R&D italiana è più basa della media europea.