52 / 70

52 / 70

novembre 2014

52

più decisa su tutte le leve di politica econo-

mica: moneta, credito, bilancio pubblico,

cambio, riforme.

Prospettive

Il CSC offre anche previsioni per il 2015. La

domanda mondiale, anche se rallentata ri-

spetto al passato e frenata dall’Europa, sta

accelerando e si stima che l’incremento del

commercio internazionale passi dal 2,6%

di quest’anno (2,7% nel 2013) al 4,0% nel

2015, grazie alla maggiore crescita ameri-

cana (dal 2,1% al 3,1%) e degli emergenti

(dal 4,5% al 4,9%), mentre l’Eurozona ri-

mane ferma (da +0,6% a +0,8%).

L’euro è sceso dai massimi e tenderà ulte-

riormente a perdere quota: per impo-

stazione il CSC lo fissa a 1,30 il prossimo

anno, dall’1,35 medio di questo. Il prezzo

del petrolio, invece, non darà una mano

ma nemmeno sarà di impedimento, stabi-

lizzandosi in euro (in dollari va da 107 a

104 al barile).

Molto importante è l’orientamento che

prevarrà in Europa sull’interpretazione

del Patto di stabilità e crescita. In man-

canza di informazioni precise, il CSC non

incorpora nello scenario economico radi-

cali cambiamenti di impostazione.

Secondo il rapporto: “Va rilevato che la

composizione della nuova Commissione

europea e le recenti prese di posizione

tedesche formano una diga all’auspicato

spostamento della politica europea verso

la flessibilità e il coordinamento delle po-

litiche di bilancio.

Il raffronto tra le strade diverse imboc-

cate da USA ed Eurozona nella gestione

della crisi e tra i risultati ottenuti dice con

chiarezza quale abbia avuto successo e

quale abbia fallito. Negli USA la priorità

è al sostegno della domanda interna, con

tutti i mezzi, e al preliminare risanamen-

to delle banche.

Nell’Eurozona prima di tutto si è chiesto

di mettere in ordine i conti pubblici, nella

fase in cui i privati stavano aggiustando

i propri. Inoltre, è mancata per troppo

tempo una ricetta unitaria per sostenere

i sistemi bancari, cosicché il credit crunch

è stato più feroce non dove le banche

erano più fragili, ma nei sistemi più pena-

lizzati dalle scelte restrittive sulle finanze

pubbliche”.

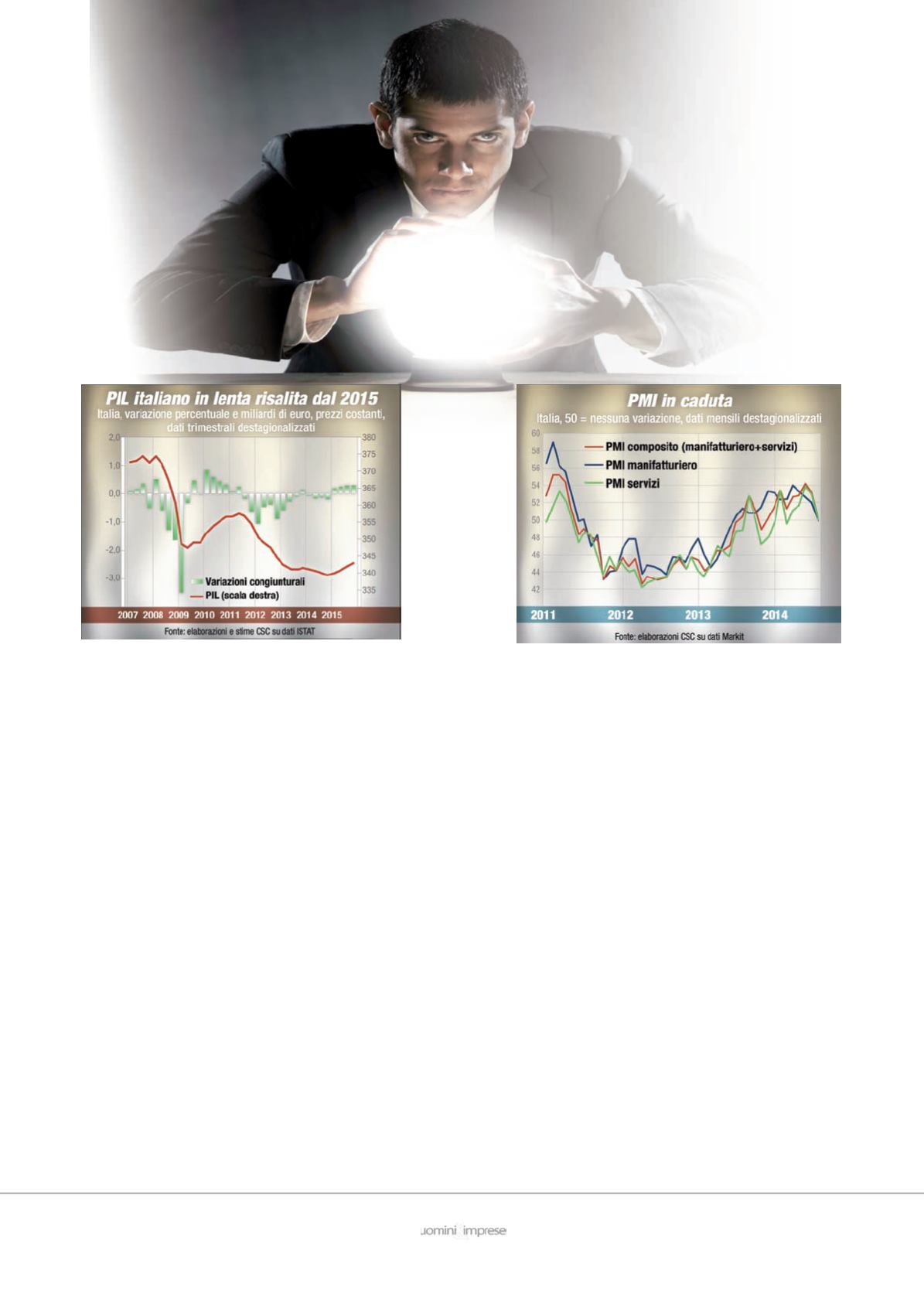

Oggi il PIL USA è del 6,7% sopra i livelli

pre-crisi e viaggia verso una solida ripresa

nel 2015. Quello dell’Eurozona è del 2,4%

inferiore e non è garantito un migliora-

mento nel corso dell’anno prossimo, in

assenza della svolta di politica economica

indicata dal presidente BCE, Mario Dra-

ghi. Anche all’interno del Paese ci sono

ragioni per prevedere un cambio di rotta

dell’economia. Il CSC stima una variazio-

ne del PIL italiano di -0,4% quest’anno e

un incremento dello 0,5% nel 2015. Con

il calo del 2014, l’economia italiana regi-

stra il terzo arretramento consecutivo,

seppure molto più contenuto dei due

precedenti.

Il recupero nel 2015 sarà sostenuto da

diversi fattori: l’accelerazione del com-

mercio internazionale, l’impatto positivo

derivante da Expo 2015, il tasso di cambio

più favorevole, la persistenza dell’ampio

output gap, l’allentamento del credit

crunch, la riduzione del costo del denaro,

l’effetto ritardato di alcuni provvedimen-

ti governativi e l’allentamento delle ten-

sioni geopolitiche, soprattutto tra Russia

e Ucraina.