31 / 36

31 / 36

fluidotecnica

408

SETTEMBRE

2017

31

pneumatica e a una quasi stagnazione

dell’oleodinamica.

L’anno in corso

L’andamento del primo trimestre del

2017 lascia intravedere segnali inco-

raggianti per i due comparti, che por-

terebbero l’intero settore a confermare

il trend positivo del 2016, con probabili

incrementi sia per la pneumatica sia

per l’oleoidraulica.

La produzione dell’oleoidraulica è au-

mentata dello 0,9%, il mercato dello

0,8% e l’export dello 0,5%.

L’unica voce negativa risulta essere

quella dell’import, con un calo percen-

tuale di 0,6 punti.

Lapropensione all’export delle aziende

costruttrici italiane cala al 65,2% (dal

65,4% del 2015): comunque sempre

cinque punti percentuali in più rispetto

al 2009.

ve, come nel biennio precedente, alle

aziende della pneumatica, sia italiane

sia importatrici.

In termini assoluti, rispetto al 2015, gli

addetti dell’oleoidraulica sono cresciu-

ti di 221 unità, mentre gli addetti della

pneumatica sono cresciuti di 162 unità,

per un totale di 383 occupati in più.

Si ricorda che il numero di addetti del

settore qui riportato non considera gli

addetti delle aziende che operano in

questo settore attraverso la semplice

distribuzione di componentistica ole-

oidraulica e pneumatica e/o l’assem-

blaggio dei componenti stessi.

Dopo il rallentamento del 2015, nel

2016 il settore ha conosciuto una di-

screta ripresa, grazie all’aumento della

domanda interna per oltre tre punti,

quindi di nuovo meglio di quanto fatto

dalle esportazioni.

L’anno 2016 è stato, dunque, caratteriz-

zato da una crescita della produzione

(+2,5%), di poco inferiore a quella del

consumo interno (+3,1%).

Il ‘fluid power’ in Italia nell’anno 2016

supera i tremiliardi di eurodi produzio-

ne, con un mercato interno che sfiora

i due miliardi di euro.

Il saldo della bilancia commerciale

resta positivo, con un valore superiore

a un miliardo di euro.

La profonda crisi che ha investito l’e-

conomia mondiale nel 2009 ha ridi-

mensionato questo importante settore

dell’industria manifatturiera italiana

e, nonostante il recupero iniziato nel

biennio 2010-2011, al termine dell’an-

no 2016 il comparto oleoidraulico

non recupera completamente i valori

pre-crisi, al contrario del comparto

pneumatico, ormai attestato su livelli

notevolmente superiori.

L’analisi disgiunta dei due comparti ci

rivelaunandamentoalquantodisomo-

geneo tra oleoidraulica e pneumatica

per quanto riguarda le variazioni per-

centuali delle voci oggetto di indagine.

Appare evidente come il risultato

globale del ‘fluid power’ italiano sia

imputabile a una buona crescita della

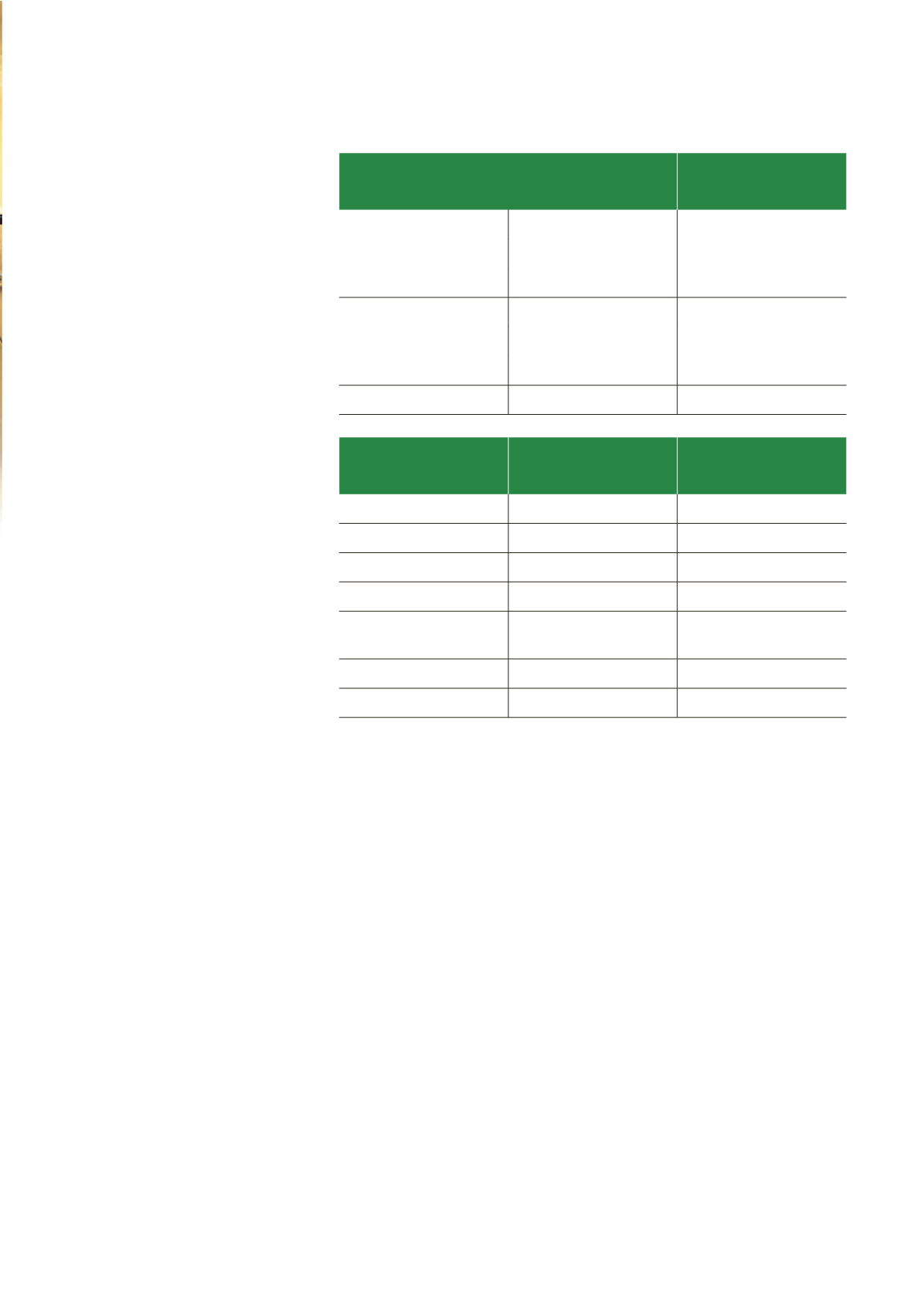

ADDETTI DELLA POTENZA FLUIDA

IN ITALIA NEL 2016

Var.

16/15

OLEOIDRAULICA

16.788

1,3%

Costruttori

15.382

1,6%

Importatori

1.406

-1,5%

PNEUMATICA

5.814

2,9%

Costruttori

4.769

2,6%

Importatori

1.045

4,1%

TOTALE

22.602

1,7%

LA POTENZA

FLUIDA IN ITALIA

2016

(Milioni €)

Var.

16/15

Produzione

3.033

+2,5%

Export

1.907

+2,0%

Import

867

+2,4%

Mercato

1.993

+3,1%

Bilancia

commerciale

1.040

Export/Produzione

62,9%

Import/Mercato

43,5%

Diminuisce anche l’incidenza dell’im-

port sul mercato: si passa dal 36,6%

del 2015 all’attuale 36,1%.

La bilancia commercialemigliora di cir-

ca diecimilioni di euro rispetto all’anno

precedente, confermando un saldo

positivo di oltre un miliardo di euro.

Per il 2017, visti i dati dei primi mesi

sia per l’export che per l’import, si

prevede una sostanziale stabilità del

saldo della bilancia commerciale, con

variazioni minime.

I risultati dell’oleoidraulica del 2016,

per aree geografiche, ci mostrano

un’ottica di mercato alquanto con-

solidata (da anni) nel settore, con il

Nord-Est detentore del 50% circa del

mercato italiano dell’oleodinamica e

il Nord-Ovest con una quota vicina

al 41%. Le variazioni registrate nel

2016 non hanno modificato in modo

sostanziale le mappature e le quote