hannopagato i limiti di unapoliticaenergetica

nazionalecarente,mentrealtre, come le tec-

nologieper lasmart community (gridecity),

non riesconoancoraa innescarequell’effetto

volanochepotrebbe realmentecambiare il

mercato. Inquestocaso ledifficoltàsono le-

gatesoprattuttoallacomplessitàdellafiliera

cheapartiredallaPubblicaAmministrazione

nonhaancora raggiunto laconsapevolezza

necessariaper investire realmente inprogetti

smart, oltreall’oggettivadifficoltànel trovare le

risorsefinanziarenecessarieper gli investimenti

pubblici. È, invece, semprepiùmarcato il trend

cheevidenzia la richiestadeimercati di prodotti

industriali, comeun’automobile, oprodotti di

usoquotidiano, comedellapastaounoggetto

di plastica,maggiormentepersonalizzabili e

dedicati, attraverso l’evoluzione tecnologica

di lineedi produzionesemprepiùflessibili,

modulari, efficienti, con rapido time-to-market.

Questocomportamantenerealti gli investimenti

in innovazione tecnologicadapartedi tutte le

aziendedel settoreper garantirealmercatoe

allasuaclientelaun’innovazioneaccompagnata

allacompetitivitàeallaproduttivitànecessaria.

Interessante laprospettiva introdottadal nuovo

programmaquadrodellaCommissioneEuropea

per la ricerca -Horizon2020 - dovenel periodo

2014/2020vengonomessi adisposizione

oltre70mlddi euroedoveunodei pilastri è

proprioquellodella leadership industriale.

Tragli ingredienti strategici di unaprossima ri-

presasi affermasenzadubbio ladiversificazione

dei settori applicativi.Ci sono inoltrebuone

possibilitàche l’automazioneMade in Italypossa

tornare rapidamenteadareuncontributosigni-

ficativoalla ripresaoccupazionale, investendo

inmodopiùsignificativo incapitaleumano.

A favoredel settoredell’automazionegioca il

fattodi essere riconosciutoa livellomondiale

per lesuecapacitàdi problemsolving, l’estrema

flessibilitàe la rapiditàdi reazionenell’adattarsi

allenuovedomandedelmercato, dal design

deimacchinari allemodalitàdi fornitura.Ma

per darepienocorsoaquestepotenzialità

bisogneràsuperare il deficit di credibilità inter-

nazionaledi cui il sistemaPaesehasofferto in

questi anni. Solocosì saràpossibile recuperare

lafiduciadegli investitori edei clienti stranieri

riportandoli asvilupparealcuneattività in Italia.

Sedaun lato, quindi, la ripresadei consumi

e laconseguentecrescitaproduttivasono

l’aspetto imprescindibileper generareuna

concreta inversionedi tendenza, èchiaroche

aspetti quali ladiminuzionedel pesofiscale

sulleaziendee ladisponibilitàdi strumenti

piùflessibili nellacontrattazione traaziendae

dipendenti possonocontribuire inmododeci-

sivoanuovi investimenti in risorseumane.

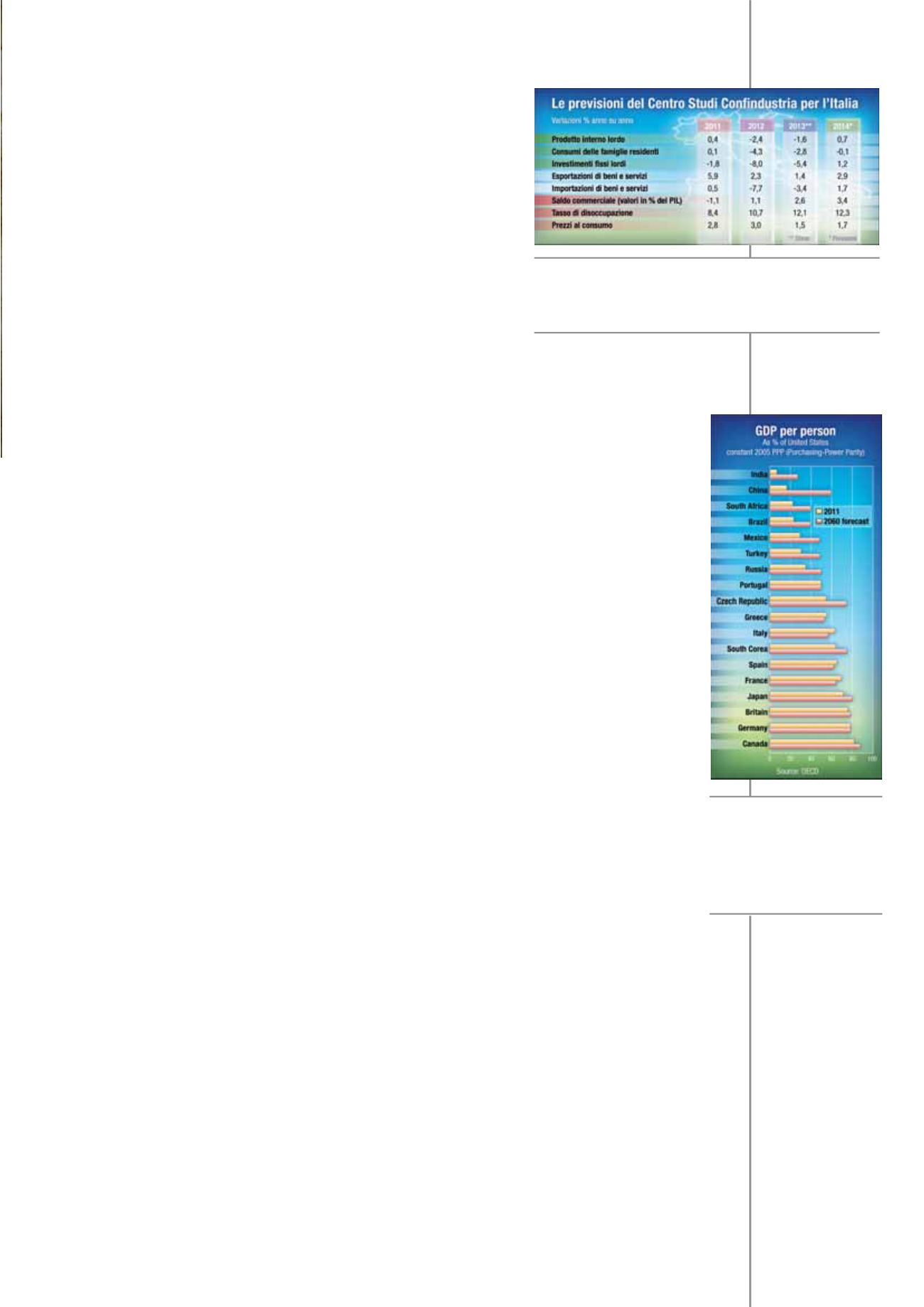

Spostando l’analisi sul lungoperiodo, un recente

studiopubblicatodall’Ocseprevedeper lepros-

simedecadi un ritmodi sviluppodell’economia

italianadecisa-

mentecontenuto

(+1,4% inmedia

annuaal 2060).

Inquestocontesto

di bassacrescita

internasi conferma

pertantocruciale

il contributoche

il canaleestero

puòoffrireallo

sviluppodell’in-

dustrianazionale.

Infatti, inmolti seg-

menti dell’offerta leesportazioni rappresen-

tanoormai piùdellametàdel volumed’affari

complessivo. Il percorsodi aperturaaimercati

esteri nonè tuttaviaesentedacriticità. Ladi-

pendenzadal canaleesteropuò rappresentare

un rischio, esponendo l’industrianazionalealle

esogenedellacongiuntura internazionale.

Per garantirecontinuitàall’attivitàaziendale

manca, rispettoamolti dei diretti competitor

industriali europei prima fra tutti laGermania,

unasolidabasechedovrebbeesserecostituita,

appunto, dalladomanda interna. L’internaziona-

lizzazionepuò rappresentareuncosto rilevante

per lepiccoleemedie impresedi cui ècostituito

ingranparte il tessutomanifatturiero italiano,

soprattutto inunmomentodi scarsa liquidità

e forti vincoli finanziari come l’attuale.Queste

dinamichehannoun impattoelevatosumargini

e redditivitàaziendali. Per intercettarenuovi

spunti di crescita le impresedevonopuntaresu

flessibilitàecapacitàdi adattamentoaimuta-

menti delloscenario. L’incertezzanel panorama

macroeconomico imponedi operare inmercati

semprepiùmutevoli ediversificati. Il camminodi

internazionalizzazioneèunprocesso incontinuo

divenireche, fortedel bagaglioconoscitivoacqui-

sito, si rafforzerànei prossimi anni coinvolgendo

areedi destinazioneemodelli di businessdiver-

sificati. Il ritornodei Paesi emergenti edi alcune

economieavanzate inunpercorsodi crescitapiù

sostenuta forniranno linfaaqueste tendenze.

Nodo importanteper la tenutadelleesporta-

zioni dei settori tecnologici nel 2013èstato

il rafforzamentodella ripresanel tradizionale

mercatodi sboccoeuropeo.Nonostante le forti

strategiedi diversificazionegeograficaportate

avanti dalle impresenegli ultimi anni, l’Unione

Europeamantiene infatti il primatodi principale

mercatodi sboccodelle tecnologienazionali.

Nel 2013si èevidenziato inoltreun ritmodi

crescitasostenutodelleesportazioni verso il

MedioOrientee l’AsiaOrientale. Fra imercati

tradizionali, segnali di vitalitàdelladomanda

sonoemersi anchenegli StatiUniti, che rico-

pronoun ruolo importantecomequartoPaese

di destinazionedelle tecnologienazionali.

Anie

FEBBRAIO2014

17

I principali attori delmercato ipotizzanouna

crescitanel prossimobiennio, anchese le

aspettativesonoquelledi una ripresacontenuta

Per leprossimedecadi

si prevedeun ritmodi

sviluppo dell’economia

italianadecisamente

contenuto